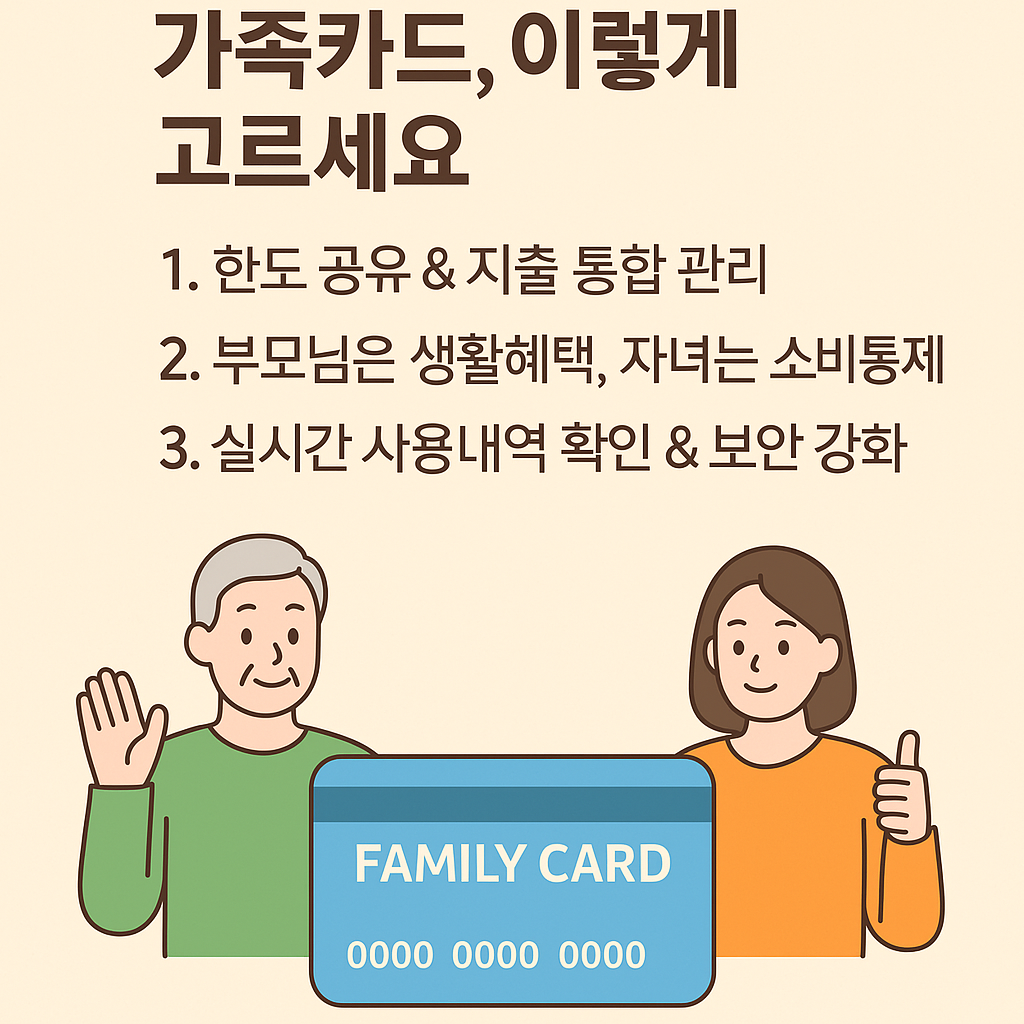

하나의 카드로 부모님과 자녀가 함께 사용하고, 가계 소비를 통합 관리할 수 있는 가족카드는 요즘 필수 금융 아이템입니다. 하지만 누구와 함께 쓰느냐, 어떤 혜택이 필요한지에 따라 선택 기준도 달라집니다. 이 글에서는 가족 구성원 모두가 만족할 수 있는 가족카드를 고르는 법을 상황별로 정리해 드립니다.

1. 가족카드란? 어떻게 발급되고 누가 쓸 수 있을까?

가족카드는 기존 본인 명의의 신용카드 계정에 부가적으로 가족 명의 카드를 추가 발급하는 방식입니다. 하나의 카드 한도 내에서 부모, 배우자, 자녀 등 직계가족이 각각의 카드로 소비할 수 있게 해 줍니다.

보통 만 19세 이상이면 가족카드 발급이 가능하며, 일부 카드사는 만 14세 이상 미성년자도 체크카드 형태로 발급을 허용하고 있습니다. 카드 한도는 본카드와 공유되며, 청구도 통합되지만 사용 내역은 따로 확인할 수 있어 지출 관리에 효과적입니다.

가족카드는 부모님을 위한 소비 지원, 자녀 금융 교육, 부부의 실적 합산 등 다양한 목적에 유용하게 활용됩니다.

2. 부모님과 함께 쓴다면 이런 가족카드를 추천

부모님과 가족카드를 함께 쓴다면 사용이 쉬우며 생활·건강 혜택이 많은 카드가 적합합니다.

- 하나카드 ‘하나멤버스 1Q카드’: 병원, 약국, 전통시장, 교통 등에서 5~10% 할인

- KB국민 ‘행복카드 시니어’: 건강검진, 보청기, 영화 할인 등 시니어 전용 혜택

한도 공유 덕분에 부모님이 신용이 낮거나 카드 사용이 익숙하지 않아도 자녀가 대신 관리하며 안전하게 사용할 수 있습니다. 카드사 앱을 통해 실시간 사용내역 확인이 가능하며, 보이스피싱 등 금융 사고도 예방할 수 있습니다.

3. 자녀와 함께 쓴다면, 이런 기능을 꼭 확인하세요

자녀와 함께 쓰는 가족카드는 연령대별 맞춤형 기능이 필요합니다.

- 사용 한도 설정: 월 사용한도 지정 가능 여부

- 소비 내역 실시간 알림: 이상 소비 감지 및 사용 교육 목적

- 모바일페이 연동: 간편 결제 사용 여부 확인 (삼성페이, 애플페이 등)

- 포인트 혜택 공유 여부: 실적 및 적립 통합 가능 카드인지 확인

예시 카드로는 신한 ‘딥드림 카드’가 있으며, 편의점, 교통, 영화 등 자녀가 자주 사용하는 업종에 혜택이 집중되어 있습니다.

결론: 요약 및 Call to Action

가족카드는 단순한 카드가 아니라, 가족 간 재정 공유와 신뢰를 이어주는 금융 도구입니다. 부모님과 자녀, 각 세대의 소비 패턴을 고려해 맞춤형 카드 혜택을 제공받을 수 있고, 지출 통제와 관리에도 효과적입니다. 지금 바로 당신의 가족에 맞는 카드 조합을 찾아, 가족의 금융 생활을 더 스마트하게 만들어보세요!